最近、人生100年時代という言葉を耳にすることがよくあります。老人ホームの施設やサービスが充実してきているようです。

老後、マイホームを離れ、老人ホームで余生を過ごされる方もいると思います。

老人ホームに移られた後、使わなくなったマイホームの売却を検討することもあるかもしれません。そこで、老人ホーム移転後、マイホームを売却した場合の税金の課税関係がどのようになるか考えてみたいと思います。

マイホーム(不動産)の売却は、所得税の譲渡所得になります。譲渡所得の計算方法は、以下のようになります。

譲渡所得

土地や建物を売った場合には、土地や建物を売った金額から取得費、譲渡費用を差し引いて譲渡所得を計算します。譲渡所得がプラスの場合には、所得税が課税されます。

ただし、マイホームの売却には、下記の特別控除の制度があります。

3,000万円の特別控除

マイホームを売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができます。

適用要件:

自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。

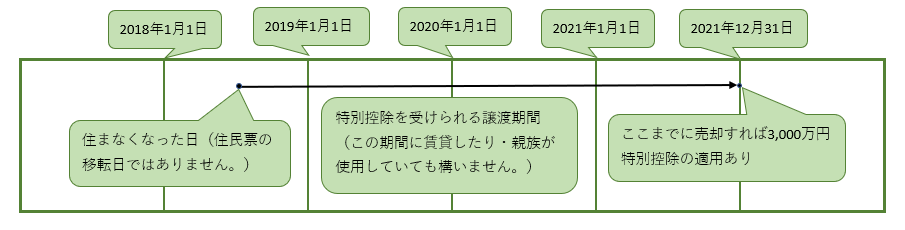

なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ることと規定されています。

住んでいるマイホームの売却と、住まなくなってから一定期間内の売却について規定されています。

老人ホーム入居後のマイホームの売却は、既にマイホームに住んでいないことから上記に規定されている一定期間内の売却が必要になります。

具体的には、下記の譲渡期間内に譲渡すれば3,000万円控除の適用が受けられます。

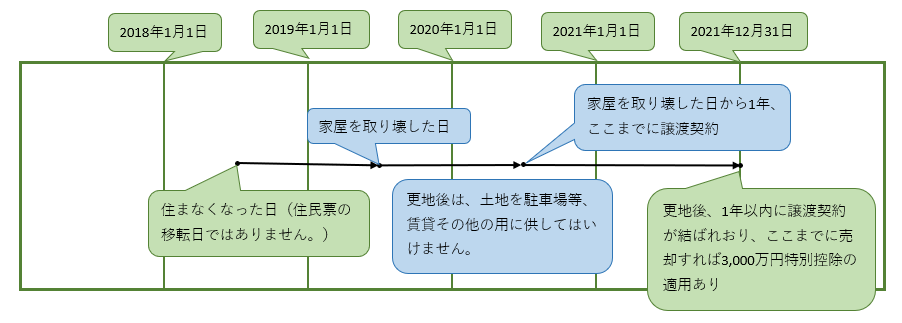

(注)マイホームに住まなくなってから家屋を取り壊した場合には、次の2つの要件全てに当てはまることが必要になりますので注意ください。

イ.その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。(譲渡契約までの期間が短くなる。)

ロ.家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。(家屋があった場合と異なり、賃貸等の使用はできない。)

具体的には、下記のように条件が増えます。

マイホームの売却は、3,000万円控除の特例の適用を受けられれば、所得税の課税はほとんどされないようになっています。ただし、住まなくなったマイホームの売却については、上記で確認した通り特例が受けられる期間が定められています。老後の資金等のために売却を検討する場合には、特例の適用が受けられる期間内に売却できるように検討することで節税になり、手元資金を多く残すことにつながります。

3,000万円控除の特例を受けて所得税が0になった場合には、特例を受けるために確定申告が必要になります。忘れずに所得税の確定申告を申告期限までに行ってください。

ひまわり税理士法人

財満 務