相続人が複数いる場合は共同相続する

複数の相続人がいる場合には、遺産相続の分割、その割合を決めなければなりません。相続分には二つの考え方があります。

被相続人が決める「指定相続分」

相続人がひとりの場合は単独相続、複数の場合は共同相続といいます。共同相続では、各相続人に遺産をどのような割合で相続させるのかが問題となります。被相続人の意思の尊重という見地によって,被相続人は遺言により、法定相続分と異なる共同相続人の相続分を指定することができます。その相続する割合のことを相続分といいます。被相続人は、共同相続における相続分を「妻に3分の2、2人の息子にはそれぞれ6分の1」というように遺言で決めることができます。被相続人が決めた指定相続分を指定するには、被相続人が遺言書の中で自ら指定する方法と、第三者に指定を委託する方法があります。

相続分の指定がない場合は「法定相続分」になる

被相続人が相続分を指定しない場合は、民法の定める割合が基準になります。この民法に基づいて認められる原則的な相続分のことを法定相続分といいます。

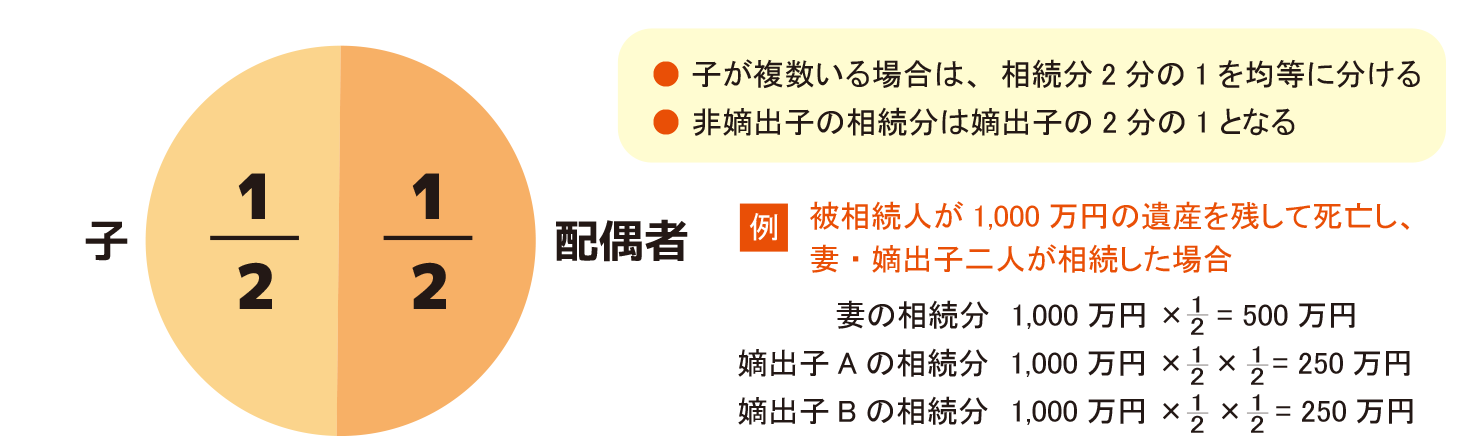

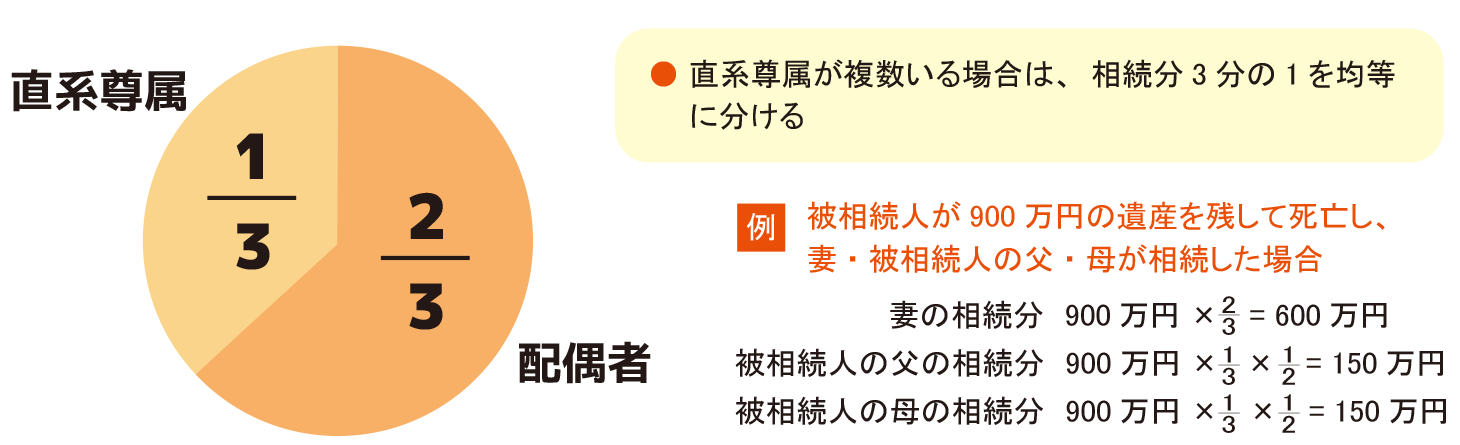

まず、配偶者と子が相続人となる割合は、それぞれ各人に2分の1ずつとなります。子が複数いる場合には、その2分の1を均等にしたものが各人の相続分です。ただし、子の中に非嫡出子がいる場合には、非嫡出子の相続分は嫡出子の2分の1となります。次に、配偶者と直系尊属が相続人となる場合は、配偶者の相続の割合は3分の2、直系尊属の相続分は3分のlです。直系尊属が複数いる場合には、その3分の1を均等に割ったものが、各人の相続分となります。

推定相続人が相続人になる場合

直系尊属が相続人になる場合

法定相続人が相続人になる場合

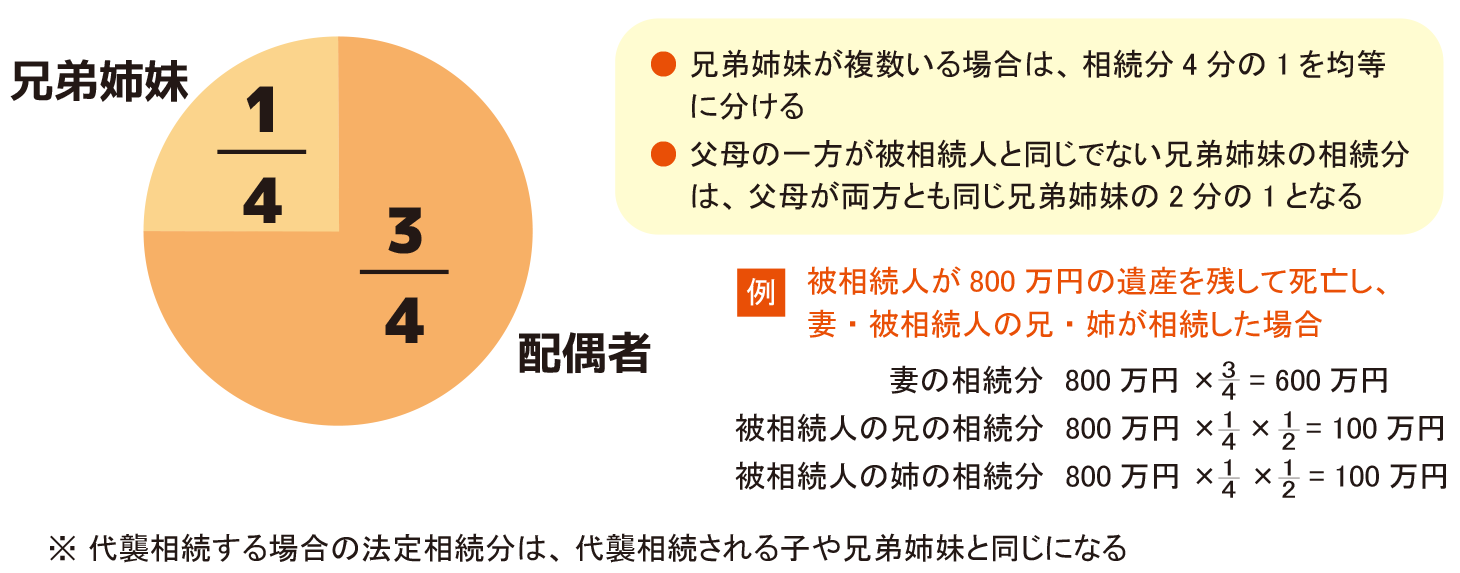

配偶者と兄弟姉妹が相続人となる場合は、配偶者の相続分は4分の3、兄弟姉妹の相続分は4分の1です。兄弟姉妹が複数いる場合には、4分の1を均等に割ったものが、各自の相続分となります。ただし、兄弟姉妹の中に、父母の一方が被相続人と同じでない者がいる場合には、その相続分は父母が同じ兄弟姉妹の2分の1となります。