借金が含まれた遺産は相続を放棄できる

相続する遺産に借金が含まれている場合、相続するかしないかの選択をすることができます。その相続方法には、単純承認・相続放棄・限定承認の3種類の方法があります。その注意点についても知っておきましょう。

単純承認・相続放棄・限定承認とは?

財産とは、現金や土地などのプラスの財産だけではありません。マイナスの財産、つまり借金などがある場合にもその財産に含まれます。その相続の方法には、単純承認・相続放棄・限定承認の3種類が考えられます。

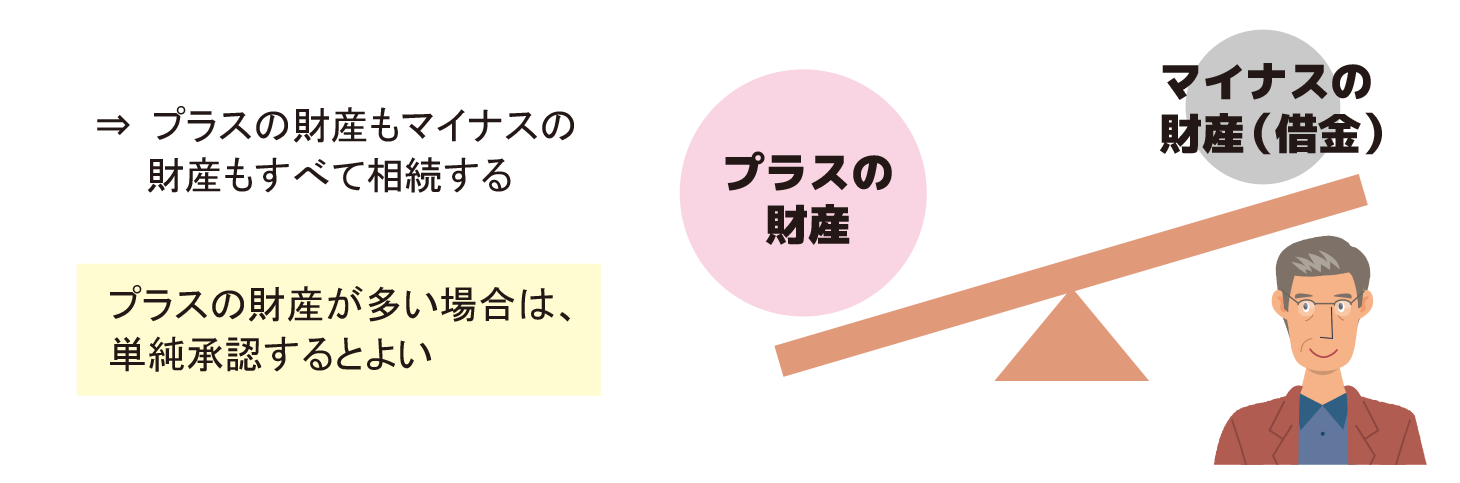

①単純承認…… プラスの財産はもちろん、借金などのマイナスの財産もそのまますべて受け継ぐという意思表示をすること。

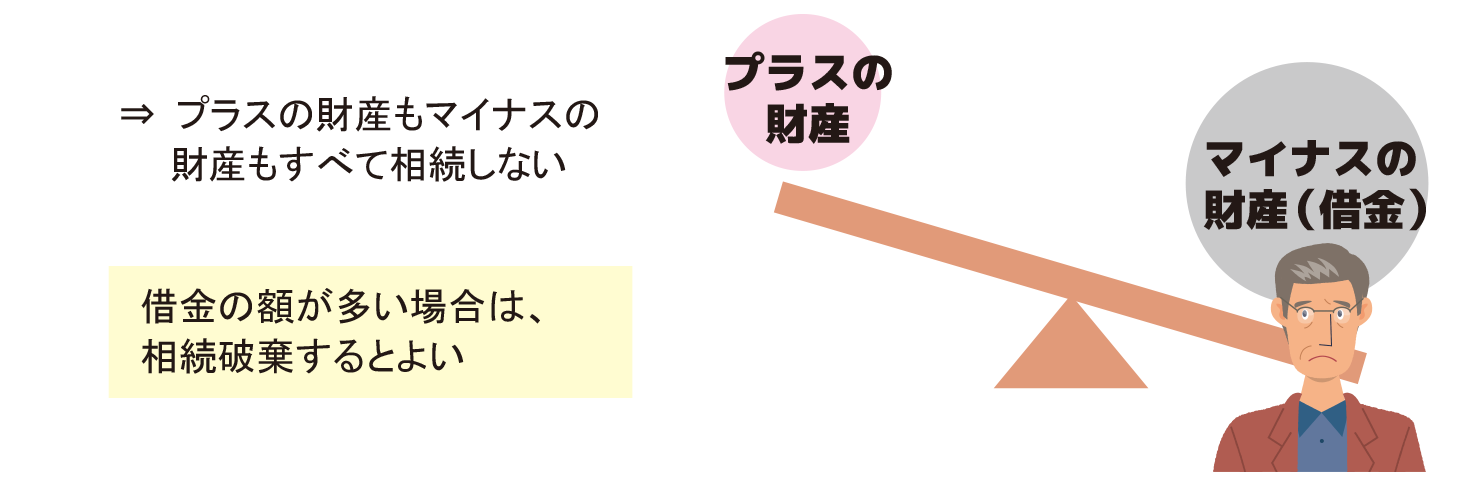

②相続放棄…… プラスの財産もマイナスの財産も、一切の相続を放棄するこという意思表示をすること。

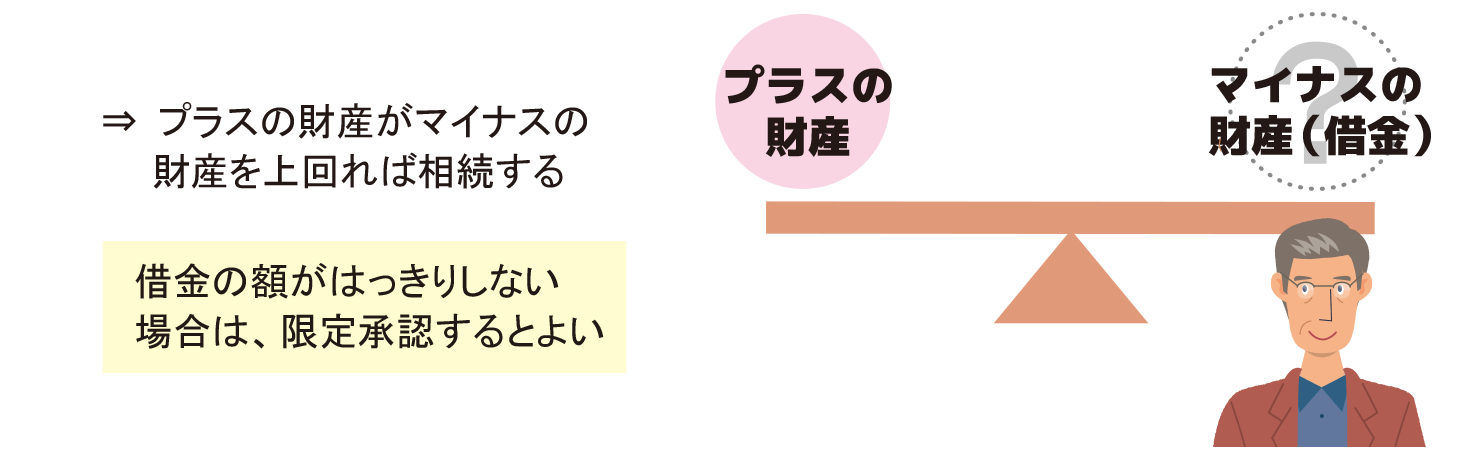

③限定承認……相続人が得たプラスの財産の範囲内で被相続人の債務を弁済し、遺贈を行うという意思表示をすること。遺産が借金しかないような場合には、相続放棄を選択すべきです。

借金の額がどのくらいなのかはっきりしない場合には、限定承認を選択

相続放棄と限定承認は3か月以内に行う

単純承認はとくに何か手続きをする必要はありません。そのまま財産を相続する意思を示すだけです。

限定承認は、単純承認の場合と異なり、一定の手続を踏んでいなければなりません。限定承認では相続開始を知ったときから、相続人全員が共同して行う必要があり、また3か月以内に、家庭裁判所に申し立てなければなりません。この期限内に行わない場合には、法定単純承認をしたとことになります。また、注意しなければならないのは、相続財産の全部または一部をすでに処分してしまっている場合には、相続放棄や限定承認をしたくてもできなくなるということです。ただし、腐敗しやすい物を売却するなど、相続財産の保存を目的とした処分行為は、認められています。

また、相続放棄や限定承認の手続きを終えたあとでも、相続財産を隠したり、勝手に消費したり、故意に財産目録に記載しなかった場合には、相続を単純承認したものとして扱われてしまいます。